はぁ、どうして毎月こんなに引かれるだ・・・

給料を上げたといわれても、手元に残る金額があまり変わらないじゃないか!

給料明細見てるんだね。

まずそうして確認することは、すごく大事。

えらいぞ!

・・・ありがとう。

でもさ、なんか納得できないんだよな。

そうだね。

まずは、調べてみよう。

知ったうえで納得できない部分を整理しようか。

控除とは「差し引かれるお金」のこと

会社は従業員に対して、支払う給与から保険料や税金などを差し引いた金額を支払います。

この差し引かれる金額が「控除額」。

社会保険料や税金は個人が直接支払うのではなく、給与を支払う企業がまとめて徴収し、国や保険機関に支払います。

控除は社会全体を支えるため

社会保険料や税金は、年金、医療保険、失業保険などの社会保障制度、普段受けている医療や教育、インフラサービスなどを支えるための、大切な財源。

社会保障制度を支えるために使われる保険料や税金の仕組みを理解し、控除=差し引かれたお金がどのように使われているか、日ごろから社会の動きに関心を持つことは、自立した社会人への一歩です。

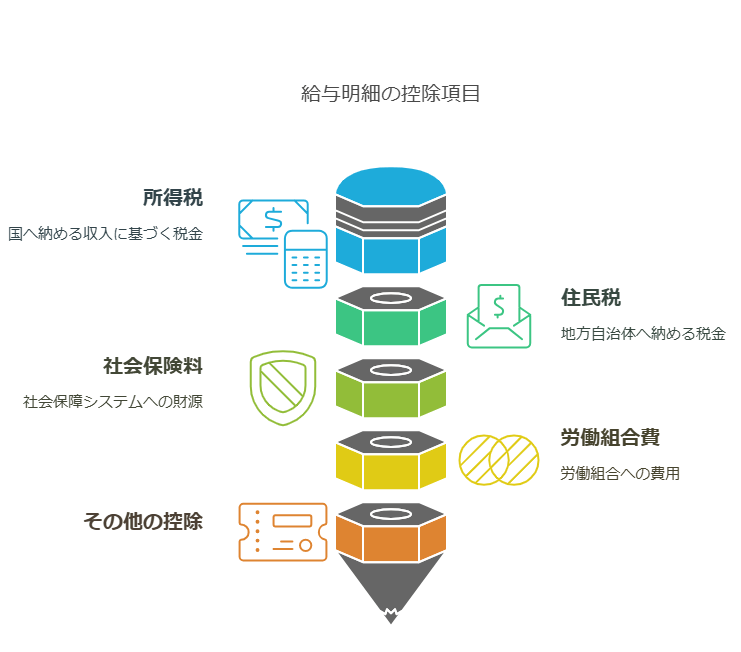

何に使われている? 控除項目の詳細

給料明細は、従業員が受け取る給与の内訳を示す重要な書類であり、控除項目はその中でも特に重要な要素です。

控除項目を理解することで、給与の計算や税金の仕組み、手取り額に対する理解が深まります。

所得税

所得税は、国が徴収する税金、国税の一部。

個人の所得に対して課される税金です。

住民税

住民税は、地方自治体が徴収する税金で、地方税の一部。

個人が居住する自治体に対して課される税金で、前年の所得に基づいて計算されます。

主に地方自治体の運営資金として使用。

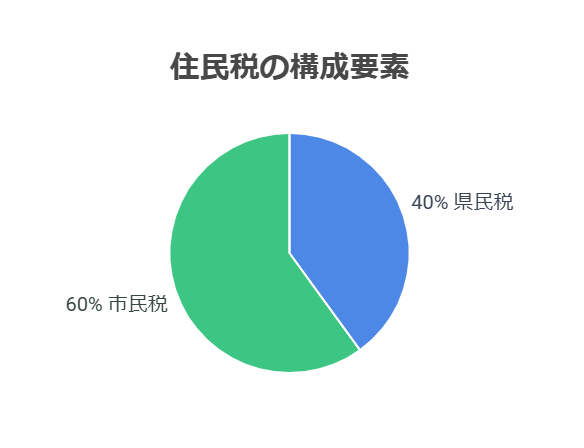

住民税は、県民税と市民税の2つから構成されています。

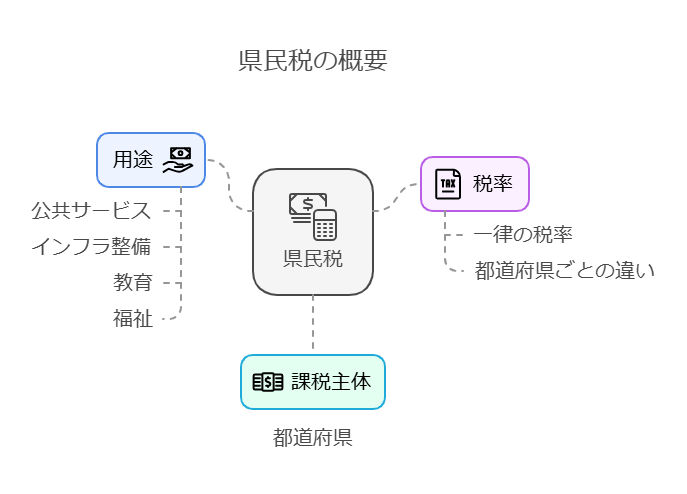

県民税

- 課税主体: 県民税は都道府県が課税。

- 税率: 県民税の税率は、各都道府県によって異なりますが、一般的に一律の税率が設定されています。

- 用途: 県民税は、県の公共サービスやインフラ整備、教育、福祉などに使用。

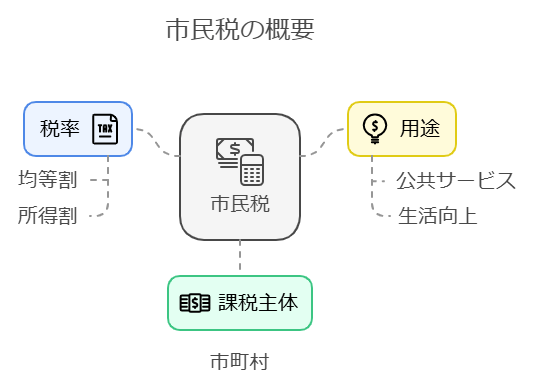

市民税

- 課税主体: 市民税は市町村が課税。

- 税率: 市民税も市町村によって異なり、通常は均等割と所得割の2つの部分から成り立っています。

- 用途: 市民税は、地域の公共サービスや住民の生活向上に寄与するために使用。

県民税と市民税の割合

住民税の総額に対する県民税と市民税の割合は、地域によって異なりますが、一般的には以下のような傾向があります。

- 県民税 おおよそ住民税の30%〜50%を占めることが多いです。

- 市民税 残りの70%〜50%が市民税に該当します。

具体的な割合は、各自治体の財政状況や税制によって異なるため、詳細な情報は各自治体の公式サイトや財政報告書を参照することが推奨されます。

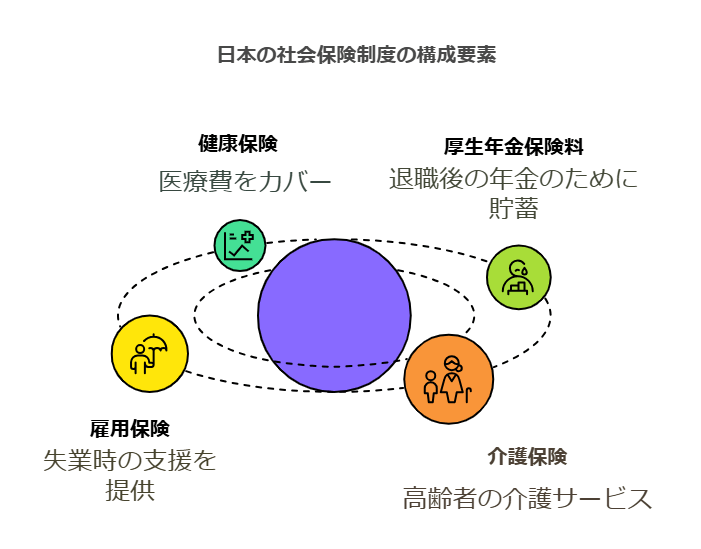

社会保険料

社会保険料は、健康保険や年金保険、雇用保険などの保険料を指し、従業員が将来の医療費や年金受給に備えるために必要なもので、給与から一定の割合で控除されます。

- 健康保険料 医療費の一部をカバーするための保険料。

- 年金保険料 老後の生活を支えるための年金制度に加入するための保険料。

- 雇用保険料 失業時の生活を支えるための保険料。

- 介護保険料 40歳から課税の保険料。

労働組合費・その他の控除

労働組合に加入している場合、組合活動を支えるための費用として控除項目に記載されます。

その他に、特定のローン返済や福利厚生に関連する控除がある場合も。

これらは企業によって異なるため、具体的な内容は各企業の規定に依存します。

控除額が多いと感じる理由とは?

年収や給与額の影響

控除額が多く感じる理由は、年収や給与額が高いと、その分引かれる金額が増えるためです。

高い給与を得ると、所得税や社会保険料がそれに比例して増加します。

税金や社会保険料は基本的に所得に応じて計算され、所得税には累進課税制度が採用されているため収入が増えるとその分税率が高くなり、社会保険料も収入が多いほどその額が増える仕組みです。

扶養家族や控除項目の影響

扶養家族の有無や控除を受けられる項目が少ない場合、課税対象となる金額が増えます。

扶養控除や医療費控除など、一定の条件で税金が軽減される仕組みがあるからです。

扶養家族がいる場合、税金を軽減するための控除が適用されるため、その分税額が減り、控除額も抑えられます。

経済状況の影響

経済状況が悪化すると、生活費や税金の負担が増加することがあります。

このような状況下では、控除額が多いと感じることが一般的です。

特に、景気が低迷している時期には、税金の負担が重く感じられ、控除額が多くなることで一時的な救済を求める傾向があります。

給与明細の管理と定期的な確認を習慣にしましょう。

控除額は毎月このくらいの額! と把握しておくだけで、見直しの余地はないか? と考えることができます。

控除の内訳を知っても、やっぱり多い? 控除額を減らす方法

控除額の内訳を理解したとしても、その金額に納得できないこともあるでしょう。

実際に控除額を減らす方法があるのかを考えることは重要です。

控除額を減らすための実践的な方法について詳しく解説します。

税金の控除を活用する

医療費控除や住宅ローン控除などの税額控除を利用することで、所得税を減らし、控除額を減らすことが可能です。

税法にはさまざまな控除項目があり、これらを活用することで課税対象となる金額を減らすことができます。

医療費や教育費などの一定の支出は控除対象となり、税額が減ることが。

税金を減らすために、確定申告でこれらの控除を申請することが有効です。

社会保険料の見直し

社会保険料の見直し、具体的には、給与から天引きされる保険料に関して、自分の契約内容やプランを再確認することです。

社会保険料は基本的に年収に応じて決まりますが、企業ごとに福利厚生が異なり、条件が変わる場合があります。

企業側が提供する健康保険や厚生年金保険の内容、保険プランに見直しの余地があれば、控除額を減らすことが可能です。

副収入で税負担を軽減する

副業で収入を得ることで税負担を軽減し、控除額の多さに対する不安を減らす方法。

税法上、副収入は一定額までは非課税となる場合があり、給与所得と合算して税負担を分散させることができ、確定申告を通じて適切に申告することで、税負担が軽減される可能性があります。

20万円を超える副収入には確定申告が必要です。

私は非正規雇用の掛け持ち時代に、確定申告に行きましたが、平日であっても長蛇の列でした。

自宅からe-taxを利用しての申告をおすすめします。

確定申告は必ず行いましょう。

控除額ゼロの世界! 控除がないとどうなる?

「控除額が多すぎる」と感じる人は多いですが、控除がまったくなかった場合に何が起こるのか、あまり考えたことはないかもしれません。

控除がない世界を想像してみると、その影響がどれほど大きいかがわかります。

税金が一気に増える

控除がない場合、あなたが支払う税金は一気に増えます!

税制には基礎控除や特別控除など、さまざまな控除項目が設けられ、課税対象となる金額を減らす働き、医療費や寄付金、扶養控除などがあることで、実際に支払うべき税額が減額される仕組みがあります。

これらがなくなった場合、収入に応じたフル税率が適用されることに。

その結果、手取り額が減り、生活費への影響が大きくなる可能性があります。

社会保険料の負担が重くなる

控除がない場合、社会保険料の負担も大きくなります。

社会保険料には、健康保険や年金保険料が含まれており、これらも課税所得に基づいて決まるため、控除がなければ保険料負担が重くなるからです。

社会保険料の一部は所得に基づいて計算され、控除がない状態だと全額が課税対象となるため、支払う保険料が増加。

実際の手取り額が減り、家計に大きな影響を及ぼすことになります。

生活水準が一気に圧迫される

税金や社会保険料が増えることで、日々の生活費や貯蓄、将来の資産形成に大きな影響を与えます。

控除があることで手取り額が増え、その分生活に使えるお金や貯金が確保できますが、控除がゼロの世界では、毎月の支出を切り詰める必要が。

控除がないと、生活に必要な費用の圧迫を受け、結果的に生活の質が低下する可能性があります。

まとめ

控除がある世界、ない世界

給料明細を見て、控除額を差し引かれた現金支給額を確認すると

「こんなに…」

「もう少し控除額を減らせないかな」

と感じてしまうかもしれません。

しかし、控除がない世界で、現在以上の影響が出ることを想像すると…。

それはそれでゾッとしてしまいます。

控除額がどのように使われているか社会の動きに関心を持ち、ときには、税金の控除や副収入を意識して生活をしていきましょう。